La gestion des déchets en entreprise : êtes-vous prêts pour 2025 ?

La gestion des déchets en entreprise : êtes-vous prêts pour 2025 ? Alors que 2025 approche à grands pas, les entreprises sont confrontées à des changements drastiques en matière de gestion des déchets. Avec des réglementations de plus en plus strictes, l’enjeu environnemental n’est plus une option mais une obligation légale. De nombreuses sociétés doivent revoir leurs pratiques, sous peine de subir des sanctions financières et de ternir leur réputation. Mais au-delà des contraintes légales, bien gérer ses déchets en

La gestion des déchets en entreprise

La gestion des déchets en entreprise : êtes-vous prêts pour 2023 ? La bonne gestion des déchets passe d’abord par la bonne gestion des achats. L’empreinte carbone des achats devient secondaire si on rationalise et contrôle les achats. Ce qui diminue mécaniquement l’empreinte carbone globale de l’entreprise. La part de diminution de l’empreinte carbone en contrôlant les achats peut aller jusqu’à 30%. Le secteur de l’entreprise dans sa globalité BTP et autres secteurs représente 312 tonnes de déchets par an,

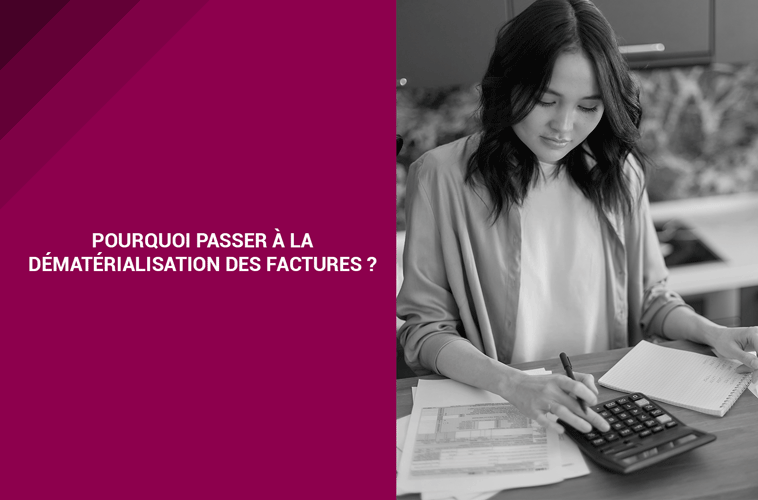

La facture électronique devient obligatoire

La facture électronique devient OBLIGATOIRE. Fini les factures courrier ou les PDF envoyés par e-mail. Un calendrier vient d’être imposé par l’administration et va rendre obligatoire la facture électronique dès 2024 : Le secteur public est déjà concerné : depuis le 1er janvier 2020, la facturation électronique est obligatoire dans le secteur B to G (Business to Government). Les entreprises sont donc tenues d’envoyer leurs factures à destination du secteur public sous format électronique, via le portail spécifique Chorus Pro.

Simplification web du processus d’achat

A l’origine il y avait Excel ! Ses formules arithmétiques, ses lignes bien quadrillées, ses erreurs de cellules… d’où… ses présentations au service financier erronées. Aujourd’hui il y a des plateformes qui permettent de gérer de la commande au règlement avec validation automatique des services entre chaque étape, sans avoir à présenter ou convaincre. Toutes les données sont accessibles à tous les services concernés.Pour les entreprises de toute taille le processus achat peut vite devenir un casse-tête et un parcours

Comment optimiser le processus des achats en entreprise ?

Acheter des biens et des services est une pratique très courante au sein d’une entreprise. Cela lui offre la possibilité de se développer et de répondre aux besoins de ses clients. Il lui est donc nécessaire de bien gérer ses achats. Pourtant, ils peuvent amener à des dépenses non maîtrisées si le processus mis en place n’est pas optimisé. Cela aura pour impact de mettre un frein au développement de l’entreprise, ainsi qu’à sa rentabilité. Plusieurs techniques et stratégies peuvent

Le guide complet sur les bons de commande en entreprise

Qu’est-ce qu’un bon de commande ? Le bon de commande est un document juridique envoyé par une entreprise auprès d’un fournisseur ou d’un vendeur pour réaliser et autoriser un achat. Sur ce document se trouvent l’objet de l’achat, la quantité souhaitée et plusieurs autres informations nécessaires autant à l’acheteur qu’au vendeur. Cela permet, d’une certaine manière, de documenter la transaction. Ainsi, l’acheteur et le vendeur auront, grâce à ce papier, un enregistrement écrit de la transaction, pouvant être utilisés lors